| |

Công văn số 1634/TCT-CS ngày 25/4/2017 của Tổng cục Thuế về chứng từ thanh toán đối với mua hàng trả chậm (3 trang) |

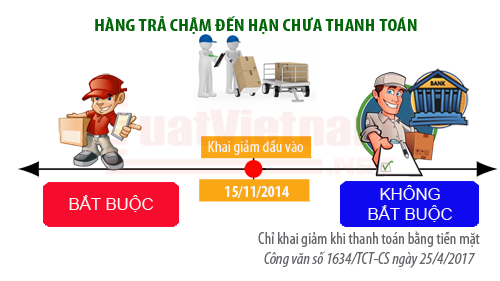

Văn bản lưu ý điểm khác biệt về chính sách khấu trừ thuế GTGT đối với hàng hóa mua trả chậm tại thời điểm trước và sau ngày 15/11/2014 (ngày Nghị định 91/2014/NĐ-CP có hiệu lực).

Theo đó, trước ngày 15/11/2014, căn cứ quy định tại khoản 2 Điều 9 Nghị định 209/2013/NĐ-CP , nếu đến thời điểm thanh toán hàng mua trả chậm theo hợp đồng mà doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì không được khấu trừ thuế GTGT đầu vào và phải kê khai giảm số thuế đã khấu trừ.

Tuy nhiên, kể từ ngày 15/11/2014, Nghị định 91/2014/NĐ-CP đã sửa đổi quy định nêu trên theo hướng miễn yêu cầu doanh nghiệp phải kê khai giảm thuế GTGT đầu vào đã khấu trừ khi đến hạn thanh toán nếu chưa có chứng từ thanh toán không dùng tiền mặt do thực tế chưa thanh toán. Việc kê khai giảm số thuế GTGT đã khấu trừ chỉ bắt buộc khi doanh nghiệp thực hiện thanh toán bằng tiền mặt hoặc các hình thức khác không được xem là thanh toán qua ngân hàng.

Theo: Luatvietnam.net