Chính phủ đã ban hành Nghị định 139/2016/NĐ-CP quy định về lệ phí môn bài năm 2017, với nhiều điểm thay đổi so với các quy định trước đây. Theo đó, Nghị định 139 sẽ có hiệu lực từ ngày 01/01/2017. Nghị định số 75/2002/NĐ-CP về việc điều chỉnh mức thuế môn bài và Điều 18 Nghị định số 83/2013/NĐ-CP hết hiệu lực thi hành. Khai nộp lệ phí môn bài thế nào cho đúng quy trình? Hãy xem ngay hướng dẫn chi tiết do IACHN tổng hợp.

1. Mẫu tờ khai lệ phí môn bài theo nghị định 139/2016 áp dụng từ 01/01/2017

2. Hướng dẫn các chỉ tiêu trên tờ khai lệ phí môn bài

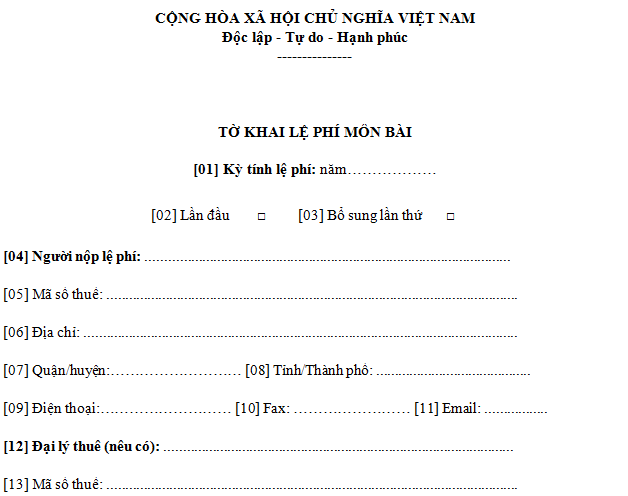

[01] Kỳ tính lệ phí: Ghi năm nộp lệ phí môn bài

[02] Lần đầu: Nếu là lần đầu đánh dấu “x”

[03] Bổ sung lần thứ: Nếu là doanh nghiệp đã kê khai từ năm trước, lần thứ mấy thì viết vào.

[04] Người nộp lệ phí: Ghi tên công ty nộp lệ phí môn bài.

– Nếu là chi nhánh ở khác Tỉnh, Thành phố với trụ sở chính, thì phải nộp thuế môn bài tại địa phương nơi chi nhánh hoạt động và ghi theo tên chi nhánh.

[05] Mã số thuế: Ghi mã số thuế của Công ty

[06] Địa chỉ: Ghi địa chỉ của Công ty.

[07] Quận/huyện: Dựa vào địa chỉ của công ty để ghi

[08] Tỉnh/Thành phố: Dựa vào địa chỉ của công ty để ghi.

[09] Điện thoại: Ghi số điện thoại của Công ty

[10] Fax: Ghi số fax của Công ty

[11] Email: ghi địa chỉ email của công ty để cơ quan thuế liên lạc.

Từ chỉ tiêu [12] đến [20] là dành cho đại lý thuế, nên bạn bỏ qua phần này:

[12] Đại lý thuế (nếu có) :………….. Bỏ qua

[13] Mã số thuế: …………………………………….

[14] Địa chỉ: ………………………………………

[15] Quận/huyện: ………………. [16] Tỉnh/Thành phố: …………………

[17] Điện thoại: ………………… [18] Fax: ……………… [19] Email: ………………

[20] Hợp đồng đại lý thuế số:………………………….ngày ………………………..

* [21] Khai bổ sung cho cơ sở mới thành lập trong năm: (đánh dấu “X” nếu có)

– Nếu doanh nghiệp lập khai tờ khai lần đầu trong năm tính thuế thì không cần đánh dấu chỉ tiêu này.

– Nếu doanh nghiệp trong năm có phát sinh bổ sung khai và nộp thuế môn bài cho cơ sở kinh doanh mới thành lập thuộc diện Người nộp thuế phải khai và nộp thuế môn bài thì đánh dấu (x) vào ô này.

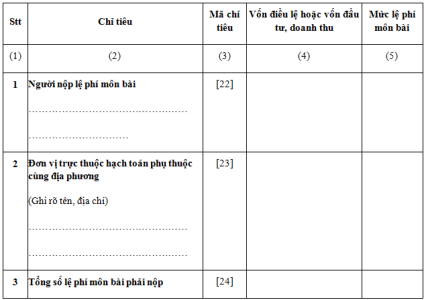

3. Chỉ tiêu trong bảng ghi thế nào?

[22] Người nộp lệ phí môn bài: Ghi giống chỉ tiêu [04].

Ghi các cột tương ứng như sau:

- Cột “Vốn điều lệ hoặc vốn đầu tư, doanh thu”: Ghi theo số vốn đăng ký trong Giấy chứng nhận đăng ký kinh doanh hoặc Giấy phép đầu tư tính đến thời điểm 31/12 năm trước. Nếu là cơ sở mới thành lập thì là số vốn đăng ký khi thành lập.

- Cột “Mức lệ phí môn bài” ghi theo mức tương ứng với mức vốn đăng ký quy định tại Nghị định 139/2016/NĐ-CP.

[23] Đơn vị trực thuộc hạch toán phụ thuộc cùng địa phương (ghi rõ tên, địa chỉ):

– Nếu là trụ sở chính nộp thuế môn bài thì ghi các chi nhánh, nhà máy, xưởng sản xuất, cửa hàng, địa điểm kinh doanh… hạch toán phụ thuộc trong cùng địa phương cấp tỉnh với trụ sở chính.

– Nếu là chi nhánh ở khác địa phương cấp tỉnh với đơn vị chính thì ghi các cửa hàng, cơ sở kinh doanh… hạch toán phụ thuộc chi nhánh (nếu có), đồng thời ghi đầy đủ vào các cột tương ứng.

[24] Tổng số lệ phí môn bài phải nộp: Ghi tổng số tiền phải nộp.

4. Hướng dẫn nộp lệ phí môn bài năm 2016

Nộp hồ sơ kê khai lệ phí môn bài

- Khai lệ phí môn bài một lần khi người nộp lệ phí mới ra hoạt động kinh doanh, chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh;

- Trường hợp người nộp lệ phí mới thành lập cơ sở kinh doanh nhưng chưa hoạt động sản xuất kinh doanh thì phải khai lệ phí môn bài trong thời hạn 30 ngày, kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế.

- Doanh nghiệp đang hoạt động không phải nộp lại tờ khai điều chỉnh bậc lệ phí môn bài năm 2017 mà chỉ cần nộp lệ phí môn bài theo đúng TIỂU MỤC như trên nếu nộp sai tiểu mục phải điều chỉnh theo quy định, trong thời gian nộp sai tiểu mục DN phải tự chịu phần tiền thuế chậm nộp.

Thời hạn lệ phí môn bài

- Nộp lệ phí môn bài chậm nhất ngày 30/01/2017

- Trường hợp người nộp lệ phí mới ra hoạt động sản xuất kinh doanh hoặc mới thành lập cơ sở sản xuất kinh doanh thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai lệ phí.

Phương pháp nộp lệ phí môn bài

- Doanh nghiệp nộp tiền lệ phí môn bài bằng phương pháp NỘP THUẾ ĐIỆN TỬ cơ quan thuế không nhận tiền thuế qua ngân hàng hoặc nộp trực tiếp

Trên đây là hướng dẫn đầy đủ cách kê khai thuế môn bài theo hướng dẫn mới nhất áp dụng từ 01/01/2017. IACHN Chúc các bạn năm mới 2017 an khang, thịnh vượng, công việc thuận lợi và thành công!