Ngày 19/05/2025, Quốc hội đã ban hành Nghị quyết số 198/2025/QH15 về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân. Nghị quyết là các quy định cụ thể hóa đường lối chủ trương của Nghị quyết 68/NQ-TW đã được Bộ Chính trị ban hành ngày 04/05/2025.

Nghị quyết nêu rõ các chính sách về

1. Cải thiện môi trường kinh doanh

- Đối với vi phạm, vụ việc về dân sự, kinh tế, ưu tiên áp dụng các biện pháp về dân sự, kinh tế, hành chính trước; các doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh được chủ động khắc phục vi phạm, thiệt hại…

- Rút ngắn tối thiểu 30% về thời gian và đơn giản hóa trình tự, thủ tục giải quyết phá sản doanh nghiệp so với thủ tục thông thường.

2. Hỗ trợ tiếp cận đất đai, mặt bằng sản xuất kinh doanh, thuê nhà, đất là tài sản công

3. Hỗ trợ tài chính, tín dụng và mua sắm tài sản công

4. Hỗ trợ nghiên cứu khoa học, đổi mới sáng tạo, chuyển đổi số và đào tạo nhân lực

- Doanh nghiệp được trích tối đa 20% thu nhập tính thuế thu nhập doanh nghiệp để lập quỹ phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số của doanh nghiệp.

- Doanh nghiệp được tính vào chi phí được trừ để xác định thu nhập chịu thuế đối với chi phí cho hoạt động nghiên cứu và phát triển của doanh nghiệp bằng 200% chi phí thực tế của hoạt động này khi tính thuế thu nhập doanh nghiệp theo quy định của Chính phủ.

Nhà nước bố trí kinh phí để cung cấp miễn phí các nền tảng số, phần mềm kế toán dùng chung cho doanh nghiệp nhỏ, siêu nhỏ, hộ kinh doanh và cá nhân kinh doanh theo quy định của Chính phủ.

Cung cấp miễn phí một số dịch vụ tư vấn pháp lý, đào tạo về quản trị doanh nghiệp, kế toán, thuế, nhân sự cho doanh nghiệp nhỏ, siêu nhỏ, hộ kinh doanh, cá nhân kinh doanh

5. Hỗ trợ hình thành doanh nghiệp vừa và lớn, Doanh nghiệp tiên phong

Các hỗ trợ về tài chính, tín dụng cụ thể

Điều 9. Hỗ trợ tài chính, tín dụng

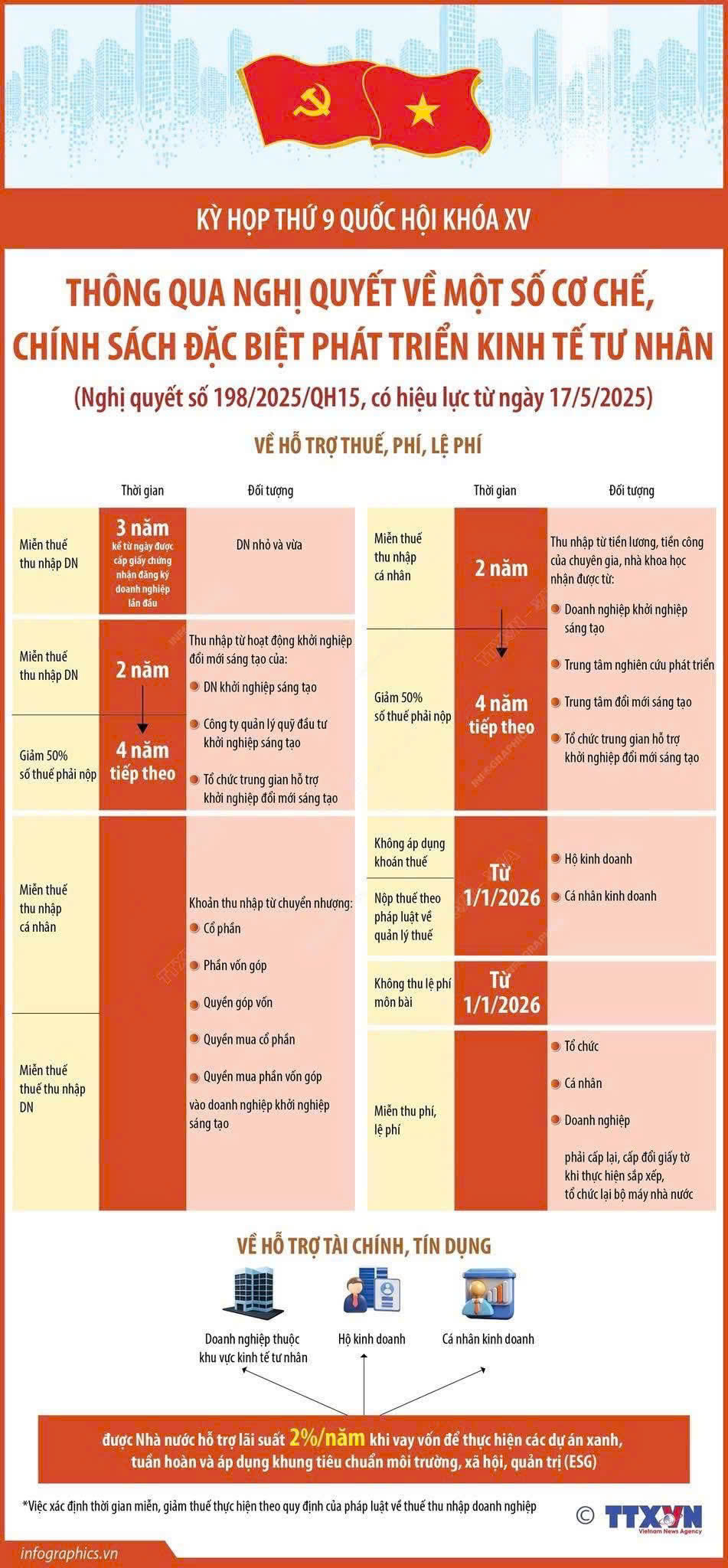

1. Doanh nghiệp thuộc khu vực kinh tế tư nhân, hộ kinh doanh, cá nhân kinh doanh được Nhà nước hỗ trợ lãi suất 2%/năm khi vay vốn để thực hiện các dự án xanh, tuần hoàn và áp dụng khung tiêu chuẩn môi trường, xã hội, quản trị (ESG).

2. Quỹ Phát triển doanh nghiệp nhỏ và vừa thực hiện các chức năng sau đây:

a) Cho vay các doanh nghiệp nhỏ và vừa;

b) Cho vay khởi nghiệp;

c) Tài trợ vốn ban đầu cho các dự án khởi nghiệp sáng tạo, dự án xây dựng vườn ươm;

d) Đầu tư vào các quỹ đầu tư địa phương, quỹ đầu tư tư nhân để tăng nguồn cung vốn cho doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo;

đ) Tiếp nhận và quản lý nguồn vốn vay, tài trợ, viện trợ, đóng góp, ủy thác của các tổ chức, cá nhân để hỗ trợ doanh nghiệp nhỏ và vừa.

Điều 10. Hỗ trợ thuế, phí, lệ phí

1. Miễn thuế thu nhập doanh nghiệp trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo. Việc xác định thời gian miễn, giảm thuế thực hiện theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

2. Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo.

3. Miễn thuế thu nhập cá nhân trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học nhận được từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu phát triển, trung tâm đổi mới sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

4. Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

5. Chi phí đào tạo và đào tạo lại nhân lực của doanh nghiệp lớn cho doanh nghiệp nhỏ và vừa tham gia chuỗi được tính vào chi phí được trừ để xác định thu nhập chịu thuế khi tính thuế thu nhập doanh nghiệp.

6. Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

7. Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026.

8. Miễn thu phí, lệ phí cho tổ chức, cá nhân, doanh nghiệp đối với các loại giấy tờ nếu phải cấp lại, cấp đổi khi thực hiện sắp xếp, tổ chức lại bộ máy nhà nước theo quy định của pháp luật.

Điều 11. Ưu đãi trong lựa chọn nhà thầu

1. Gói thầu xây lắp, mua sắm hàng hóa, gói thầu hỗn hợp cung cấp hàng hóa và xây lắp sử dụng ngân sách nhà nước có giá gói thầu không quá 20 tỷ đồng được dành cho doanh nghiệp nhỏ và vừa, trong đó ưu tiên doanh nghiệp do thanh niên, phụ nữ, đồng bào dân tộc thiểu số, người khuyết tật làm chủ, doanh nghiệp ở miền núi, biên giới, hải đảo.

2. Trường hợp đã tổ chức đấu thầu, nếu không có doanh nghiệp nhỏ và vừa đáp ứng được yêu cầu thì được phép tổ chức đấu thầu lại và không phải áp dụng quy định tại khoản 1 Điều này.

Toàn văn Nghị quyết 198/2025

https://xaydungchinhsach.chinhphu.vn/nghi-quyet-198-2025-qh15-ve-mot-so-co-che-chinh-sach-dac-biet-phat-trien-kinh-te-tu-nhan-119250517191622422.htm

Bài viết về Chủ trương, đường lối của Nghị quyết 68/NQ-TW của Bộ Chính trị

Nghị quyết số 68-NQ/TW Phát triển kinh tế tư nhân